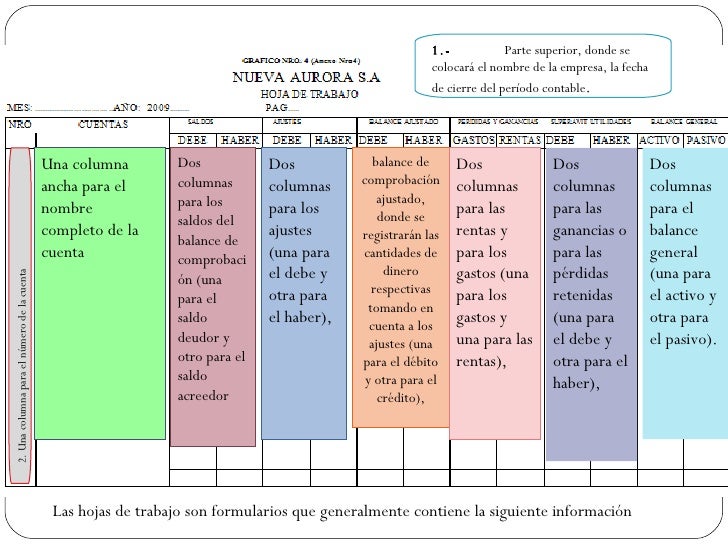

Su rayado está estructurado

para contener los siguientes datos.

a). Encabezado Nombre

del negocio, nombre del documento: Balance de comprobación y fecha de

preparación.

b). Columnas de:

- Folio del Mayor de cada cuenta

- Código y nombres de las cuentas del Mayor

- Movimientos deudores y acreedores de las cuentas y suma de

estos movimientos.

- Saldos deudor y acreedor de las cuentas y suma de estos saldos.

fuente:https://rosaliaruiz.files.wordpress.com/2013/01/tema-4-balance-de-comprobacic3b3n.pdf

Los errores pueden suceder por diferentes

causas, entre ellas:

Los errores pueden suceder por diferentes

causas, entre ellas: